Миру — по зернышку

Россия готовится экспортировать до 70 млн тонн зерна в год, активно захватывая рынки, в том числе и те, которые ранее считались «вотчиной» западных поставщиков. Тем не менее есть проблемы с поставками в, казалось бы, дружественную страну — Китай, а для освоения рынка ЮВА необходимы инвестиции в дополнительную инфраструктуру. Ощущается и дефицит портовых мощностей — приходится пользоваться портами недружественных стран.

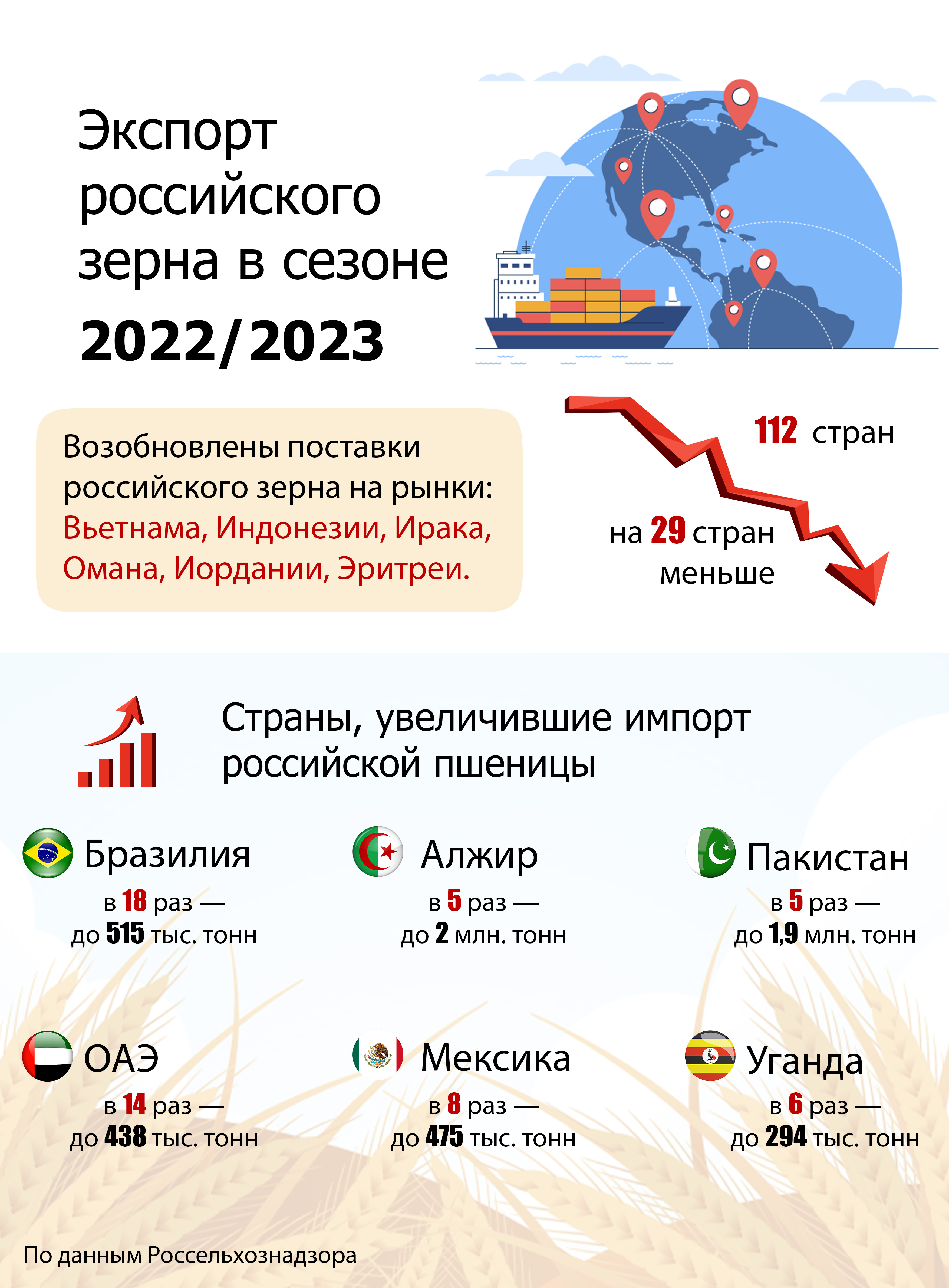

В России в 2024 году ожидается сбор 135–145 млн тонн зерна (в 2023 году — 142 млн тонн без учета новых территорий). По данным главы Российского зернового союза Аркадия Злочевского, логистические мощности страны позволяют экспортировать по 7 млн тонн зерна в месяц. По мнению главы Союза, России необходимо увеличить квоты на экспорт зерна, чтобы экспортировать около 70 млн тонн в год в связи с ожидаемым профицитом производства (по данным министра сельского хозяйства РФ Дмитрия Патрушева, экспорт российского зерна в 2023 году превысил 66 млн тонн на сумму почти $16,5 млрд).

При этом структура экспорта меняется. Традиционно наибольшие объемы российского зерна поставляются в Египет и Турцию, однако сейчас закупки также активно наращивают Бангладеш (третье место), Пакистан (четвертое место), Алжир (пятое место), Индонезия, Йемен, Израиль, Кения.

Особенно показательна ситуация с Алжиром, который в настоящее время вышел на пятое место в мире по закупкам российского зерна. Напомним, Алжир — бывшая французская колония, сохранявшая особые отношения с бывшей метрополией: французы предлагают алжирским покупателям зерна льготные условия оплаты, такие как отсрочка платежей. В прошлом сезоне России удалось зайти на алжирский рынок благодаря сниженным ценам — и теперь Алжир продолжает наращивать закупки зерна у России вместо Франции.

Президент Российского зернового союза Аркадий Злочевский:

«В топ-5 (импортеров российского зерна — Прим. ред.) вошел Алжир — традиционная французская вотчина. И были опасения, что Алжир вернется к французским закупкам в этом сезоне, потому что в прошлом сезоне мы с очень сильным дисконтом практически выдавили французские поставки, которые сопровождаются инструментами финансирования. Это традиционно близкая им территория, и они предоставляли отсрочки до года по платежам на очень дешевых условиях, по очень низким ставкам под 2% годовых. И ранее мы не проходили на алжирский рынок по причине этого финансового сопровождения — таких отсрочек и условий мы предоставить не могли. Но цены были настолько низкими, что мы зашли в прошлом сезоне на алжирский рынок, думая, что это временное явление, но нет. И Алжир в результате продолжает закупать у нас».

Если говорить о перспективном рынке Юго-Восточной Азии, то здесь ситуация сложнее. Данный рынок является премиальным: цены на нем выше среднемировых, однако для закрепления на нем необходима инфраструктура. По словам Аркадия Злочевского, речь идет о накопительных хабах, необходимых для того, чтобы обеспечить гарантированные ритмичные поставки продукции, однородной по качеству. В настоящее время такие поставки идут либо через японские, либо через местные компании, обладающие соответствующей инфраструктурой, однако для удержания рынка нужно создавать собственную.

Еще сложнее ситуация с Китаем. Эта, казалось бы, дружественная России страна фактически блокирует поставки российской озимой пшеницы на свой рынок, при этом импортируя украинскую и казахстанскую — аналогичную по качеству. По оценкам Российского зернового союза, потенциальные объемы поставок российской пшеницы в КНР составляют 5–9 млн тонн в год (в зависимости от урожайности внутри самого Китая).

По мнению Аркадия Злочевского, позиция Китая относительно российской озимой пшеницы объясняется желанием выторговать более выгодные цены: соседняя страна уже закупает не-ГМО (без генной модификации) сою из России по заниженным ценам.

При этом Россия поставляет в Китай яровую пшеницу, рапс и горох. Однако это — незначительные объемы, поскольку основной экспортной продукцией является именно озимая пшеница.

Отделяя зерна от портов

Если говорить о портовых зерновых мощностях в России, то их не хватает. Показательно, что по итогам 2023 года экспорт российского зерна через недружественные страны Прибалтики вырос почти в два раза, превысив 3 млн тонн (4% от общего объема экспорта через порты). При этом через морские порты России экспорт за тот же период вырос примерно на 50%. Это говорит о нехватке специализированных морских зерновых терминалов, особенно на Балтике.

Ситуация частично решается за счет запуска зернового терминала в порту Высоцк, однако этого недостаточно. Проект зернового терминала, который несколько лет назад рассматривался в Ленинградской области (бухта Батарейная), канул в лету. Есть, правда, и другой проект в Ленобласти — зерновой терминал мощностью 5 млн тонн в год в рамках «Приморского УПК». Однако его реализация — дело, скорее всего, не самого ближайшего будущего.

На Дальнем Востоке зерно в каких-то заметных количествах перегружается лишь в портах Владивосток и Зарубино, однако объемы не слишком велики (порядка 900 тыс. тонн за год): оба терминала — универсальные.

Соответственно, специализированный глубоководный зерновой комплекс здесь бы тоже не помешал (особенно с учетом планов по выходу на рынок Китая и ЮВА). Однако вопрос упирается в том числе в провозную способность Восточного железнодорожного полигона — общей «боли» всех отечественных грузоотправителей.